En bref...

- Accessible dès 1 000 € investis

- Des frais ultra compétitifs (1) : aucuns frais sur les versements et les arbitrages & des frais de gestion annuels parmi les plus bas du marché

- La gestion de votre épargne déléguée à des professionnels pour gagner en efficacité

- 46 unités de comptes (2) / 100 % des fonds correspondant à des critères d'investissement de la finance durable (classés SFDR articles 8 et 9)

Tout investissement en unités de compte est soumis aux fluctuations des marchés financiers à la hausse comme à la baisse et comporte un risque de perte en capital - La qualité reconnue du fonds en euros MIF, référence du marché : 3,15 % nets en 2023 (3)

- 3 profils de gestion au choix selon votre sensibilité au risque : Profil Prudent, Profil Équilibré, Profil Dynamique

- Avantage fiscal : la possibilité de déduire vos versements volontaires annuels de l'assiette de l'impôt sur le revenu (dans la limite des plafonds fixés par la loi)

En ce moment, jusqu’à 400 € offerts

pour toute 1ère adhésion au plan d'épargne retraite MIF PER Retraite *

du 16/04/2024 au 15/07/2024 (sous conditions)

| 50 € offerts | à partir de 1 500 € de versement initial |

| 100 € offerts | à partir de 5 000 € de versement initial |

| 150 € offerts | à partir de 10 000 € de versement initial |

| 200 € offerts | à partir de 20 000 € de versement initial |

| 400 € offerts | à partir de 40 000 € de versement initial |

Et en parallèle assurez-vous une épargne disponible pour vos autres projets avec

le contrat d’assurance vie Compte Épargne Libre Multisupport

Jurys composés de journalistes et/ou de professionnels

En détail...

Le nouveau Plan d’Épargne Retraite (PER) dispose d’un cadre juridique et fiscal spécifique qui facilite la constitution d’un complément de retraite, en plus des régimes obligatoires. C’est d’autant plus simple avec la gestion sous mandat, accessible à partir de 1 000 € investis, qui vous permet de déléguer à la MIF, dans le respect de votre profil de gestion, la sélection des supports d'investissement de votre adhésion MIF PER Retraite et la gestion de leurs arbitrages.

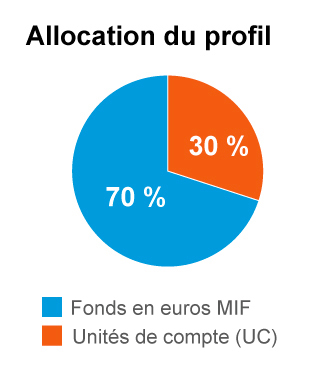

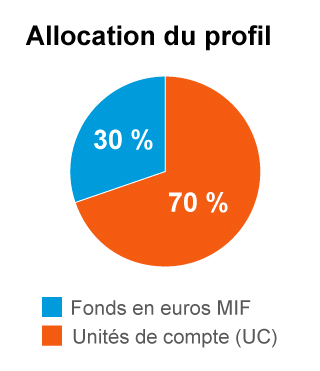

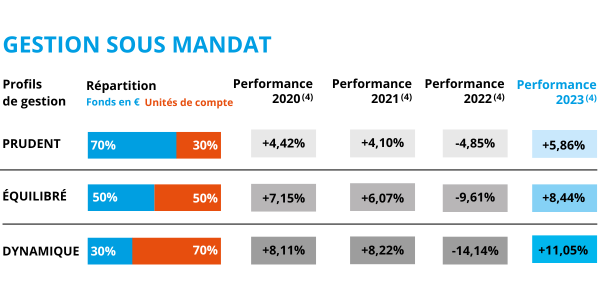

3 profils de gestion

La gestion sous mandat du contrat MIF PER Retraite propose 3 profils de gestion, chacun calibré selon votre appétence au risque et vos objectifs de performance.

|

|

|

|

Dans la pratique, la MIF peut effectuer, dans le cadre du mandat confié, autant d'arbitrages mensuels que nécessaires. L'épargnant est informé chaque mois des mouvements opérés sur le contrat MIF PER Retraite et de la répartition de son épargne. Tous les trois mois un rapport de gestion plus détaillé lui est envoyé. Celui-ci prend en compte les analyses économiques des marchés et les tendances passées sur le trimestre et les convictions de la société de gestion partenaire sur les trois mois suivants.

Les performances passées ne préjugent pas des performances futures. Risque de perte en capital

OFI invest Asset Management, un partenaire naturel

La gestion sous mandat proposée au sein du contrat MIF PER Retraite bénéficie des conseils d'OFI invest Asset Management. OFI invest AM est l'une des plus importantes sociétés de gestion françaises et l'un des leaders de la finance responsable du marché français. À ce titre, 100 % des fonds sélectionnés dans l'offre de gestion sous mandat de la MIF répondent aux critères de la finance responsable (fonds classés SFDR articles 8 ou 9), en prenant en compte le respect de l'environnement et de la gouvernance d’entreprise.

L’investissement responsable au cœur de l’ADN de la gestion sous mandat MIF

ISR et ESG, deux sigles complémentaires

Pour répondre aux enjeux du développement durable, des critères Environnementaux, Sociaux et de Gouvernance (ESG) sont venus compléter les critères financiers des entreprises cotées. Désormais, pour la plupart des sociétés cotées, ces critères participent à la performance à long terme et deviennent de plus en plus mesurables. Les critères ESG sont ainsi utilisés par la MIF et ses sociétés de gestion partenaires pour construire une épargne responsable. Il s'agit d'appliquer les principes du développement durable aux placements financiers.

Dans la gestion sous mandat accessible au sein du contrat MIF PER Retraite, 100 % de fonds répondent aux critères de la finance responsable. Au total, 46 fonds ont été sélectionnés par la MIF, sur l’ensemble des classes d’actifs et à travers différentes stratégies ou thématiques d’investissement. Cette sélection a été effectuée pour favoriser la diversification des placements et proposer un large choix dans la construction de son allocation d’actif. La diversification des placements se fait au sein des principales classes d’actifs (actions, obligations, matières premières…) et dans différentes zones géographiques tant en Europe, aux États-Unis qu’en Asie.

Cette approche durable et responsable limite le risque de controverses des entreprises et sert la performance à long terme.

Votre épargne retraite aux meilleures conditions

Des frais ultra concurrentiels

| Gestion sous mandat | |

| Frais sur versements | Aucuns |

|

Frais annuels de gestion Fonds en euros MIF Unités de compte |

0,60 % 0,80 % |

| Frais d’arbitrage | Aucuns |

L’accessibilité et la souplesse d’un contrat retraite ouvert à tous

La gestion sous mandat est accessible dès 1 000 € investis.

Avec des versements programmés dès 30 € par mois seulement, vous épargnez à votre rythme. À tout moment, vous pouvez modifier le montant ou effectuer des versements libres supplémentaires.

Avantage fiscal

Vos impôts peuvent financer une partie de votre épargne retraite grâce à la déductibilité de vos versements de vos revenus imposables ; un avantage sans équivalent en matière d’épargne pour une épargne retraite à moindre coût.

Bon à savoir

Les sommes versées sur un Plan d’Épargne Retraite n’étant pas récupérables avant la retraite (sauf cas de déblocages anticipés prévus par la loi), il est important de s’assurer en parallèle une épargne « disponible », notamment via un contrat d’assurance vie de type épargne.

À la retraite, la sortie en capital ou en rente est imposable à l’impôt sur le revenu. La déduction à l’entrée des versements annuels de l’assiette de l’impôt sur le revenu est donc un différé d’imposition, et non une exonération, dont l’avantage doit s’apprécier au cas par cas.

Le service en +

L’information juridique pour les sujets d’ordre patrimonial

Bénéficiez d’un service d’information juridique par téléphone, du lundi au vendredi, de 8h à 20h, via un numéro dédié pour les sujets d’ordre patrimonial.

Ce service vous offre la possibilité de vous renseigner concernant vos droits. Il délivre une information à la fois juridique et pratique et vous oriente sur les démarches à entreprendre.

Sens de l’écoute et professionnalisme font de ce service un véritable outil de prévention des litiges.

AVERTISSEMENT : avant toute décision d’investissement sur un support en unités de compte, le sociétaire doit prendre connaissance des documents d’information financière relatifs au support considéré (DIC, prospectus ou note détaillée ainsi que les conditions d'investissement et de fonctionnement spécifiques au titre des supports SCPI), et s’assurer que ce support correspond à sa situation personnelle et financière, à sa sensibilité au risque, ainsi qu’à ses objectifs d’investissement. Tout investissement en unités de compte est soumis aux fluctuations des marchés financiers à la hausse comme à la baisse et comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Les informations fournies dans le cadre de la présente communication ne constituent en aucune manière une recommandation de l’assureur au titre du devoir de conseil.

* Offre soumise à conditions : Prime (plafonnée à 400 €) versée pour toute 1ère adhésion à « MIF PER Retraite » effectuée aux conditions ci-après entre le 16/04/2024 et le 15/07/2024, sous réserve de fournir l’ensemble des pièces justificatives requises pour la validation de l’adhésion. La prime dépend du montant du versement initial (hors versements programmés) versé au plan à l'adhésion : 50 € à partir de 1 500 €, 100 € à partir de 5 000 €, 150 € à partir de 10 000 €, 200 € à partir de 20 000 € et 400 € à partir de 40 000 €. Le versement de la prime sera effectué directement sur un compte bancaire ouvert au nom du souscripteur passé le délai de renonciation du contrat, sous un délai de quinze jours. Offre non cumulable.

Communication publicitaire sans valeur contractuelle.

(1) Les frais détaillés au titre de l’adhésion ne tiennent pas compte des frais propres aux supports d’investissement sous-jacents.

(2) Les risques, comme l’ensemble des caractéristiques des supports libellés en unités de compte sont décrits dans les DIC (Documents d’Information Clé, remis préalablement à la souscription. Les prospectus, DIC, et les rapports annuels de chaque support sont disponibles sur le site de l’Autorité des Marchés Financiers (www.amf-france.org).

(3) Nets de frais de gestion et hors prélèvements fiscaux et sociaux, au titre du fonds en euros MIF. Les rendements passés ne préjugent pas des rendements futurs.

(4) Performances au 31/12 de l'année concernée, nettes de frais de gestion au titre du contrat et de la gestion sous mandat et hors prélèvements fiscaux et sociaux, calculées sur la base d’un versement net de frais de versement de 1 000 € investi sur le profil au 1er janvier de l’année concernée. Elles tiennent également compte des arbitrages effectués par l’assureur, en exécution du mandat choisi, et de l’attribution au 31 décembre de l’année de la participation aux bénéfices annuelle sur le fonds en euros.

A lire aussi...

Assurance vie versus Plan d'Épargne Retraite Individuel

Pour se constituer une épargne dans le temps, l’assurance vie et le Plan d’Épargne…

La vie d'un Plan d'Épargne Retraite Individuel

Le Plan d'Épargne Retraite Individuel (PERin) ouvre droits à des avantages fiscaux à…

Retraite, les bons réflexes de l’épargne à long terme

Anticiper sa retraite permet d’investir une partie de son épargne dans des actifs…