Mise en ligne le

Pourquoi souscrire une assurance vie en 2019 ?

Mise en ligne le

Constitution d’un patrimoine financier, sécurisation de l’épargne, transmission en succession dans des conditions fiscales avantageuses: l’assurance vie conserve tous ses atouts en 2019. Pour autant, la loi PACTE apporte quelques nouveautés avec en ligne de mire plus de transparence pour les épargnants mais aussi plus de contrats responsables. Retour sur les arguments qui incitent à ouvrir une assurance vie en 2019.

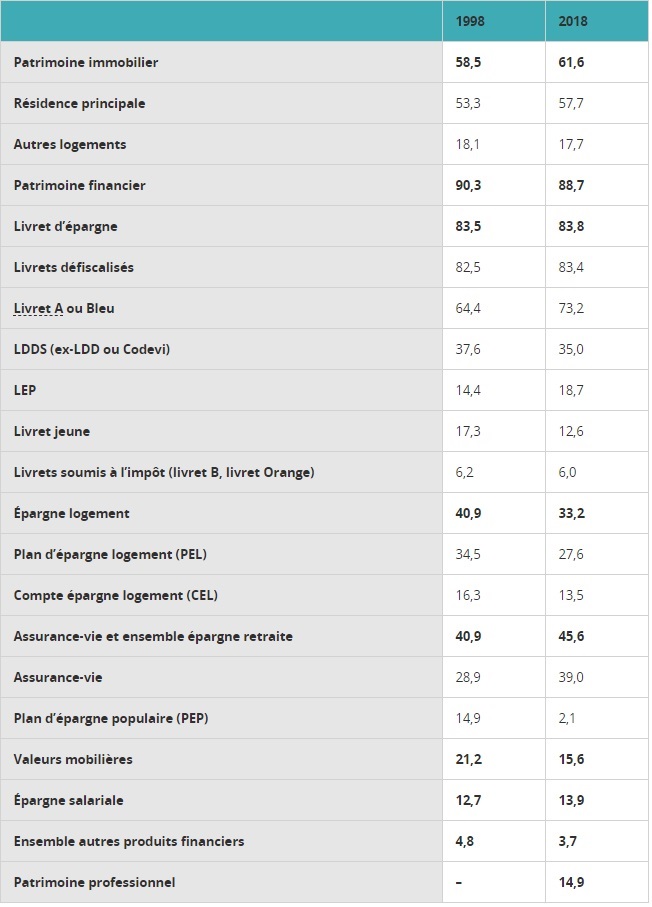

La place de l'assurance vie dans le patrimoine financier des Français

L’assurance vie est un placement que privilégient de nombreux ménages. Voici la position qu’il occupe dans le patrimoine financier des Français.

Prime aux placements non risqués

En décembre, l’Insee a publié une étude sur le patrimoine des ménages français en 2018. Il en ressort que 88,7 % d’entre eux possèdent un patrimoine financier, bien que les auteurs notent un recul de 1,6 % depuis 2015. La Banque de France a chiffré à 5.106,8 milliards d’euros le patrimoine des ménages à la fin du mois de septembre 2018. Cette enveloppe se répartit ainsi : 3.260 milliards d’euros vers les placements non risqués (comptes courants, livrets bancaires, livret A, épargne logement et fonds en euros de l’assurance vie), et 1.750 milliard d’euros vers les actions, les sicav et les fonds de placement. L’Insee souligne que 7,4 % des ménages disposent d’un portefeuille diversifié, alors que 12 % n’en possèdent pas du tout.

Assurance vie : une collecte qui ne cesse de grossir depuis 2004

Selon la Fédération française de l’assurance (FFA), l’encours des contrats d’assurance vie atteint 1715 milliards d’euros à la fin du mois de janvier 2019 (+1 % en un an) avec une collecte nette mensuelle de 2,3 milliards d’euros.

Après les livrets d’épargne, l’assurance vie continue d’être un des produits préférés des Français. D’après l’Insee, 39 % des ménages de métropole détiennent un contrat d’assurance vie, soit une hausse de 2,5 points par rapport à 2015. Cette trajectoire perdure depuis 2004 (26,2 %), avec une progression non négligeable de 4,3 points entre 2010 et 2018.

Regain d’intérêt pour les contrats d’assurance vie multisupport

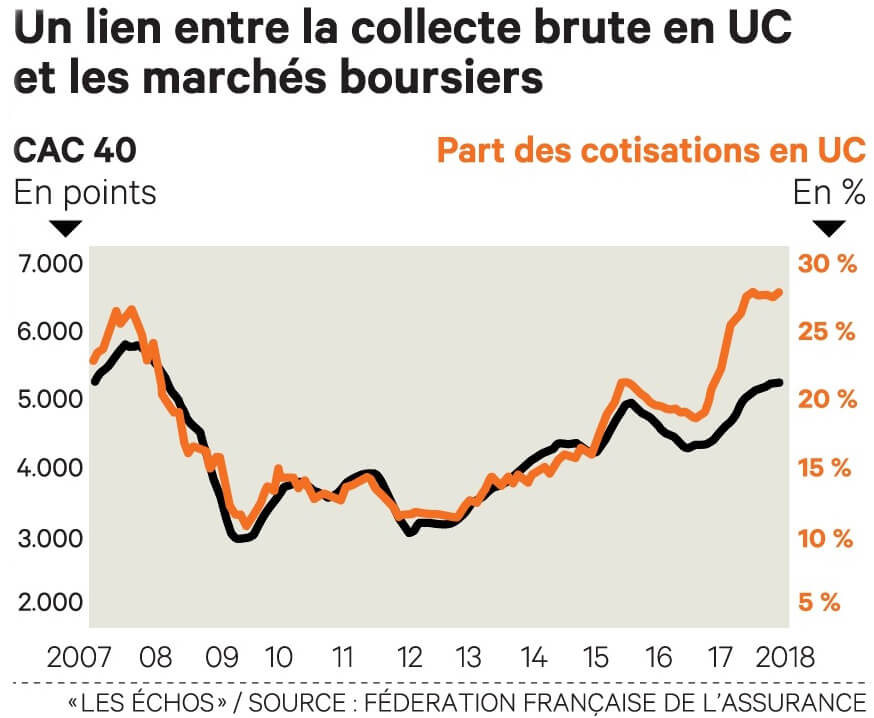

Autre information : 63,5 % des assurances vie correspondent à des contrats monosupport, dédiés uniquement à l’investissement sur les fonds euros garantis (pas de risque de perte de capital). Toutefois, un regain en faveur des contrats multisupports est visible depuis trois ans. Leur taux de détention est passé de 9,3 % à 11,4 %, poussant la part d’unités de compte à 28 % de la collecte assurance vie. La recherche d’un rendement supérieur semble prendre le pas sur l’aversion au risque ancrée chez les épargnants français. On note également que le regain d’intérêt pour les unités de compte est aussi corrélé avec l’évolution des marchés financiers. La crise financière de 2010 a par exemple joué un rôle repoussoir tandis que la reprise des marchés financiers 5 ans après a été très favorable à la collecte en unités de compte.

Séniors, travailleurs non salariés et couples : le profil des souscripteurs de l’assurance vie en 2018

Le taux de détention d’un contrat d’assurance vie est doublé chez les séniors (46 %) par rapport aux Millennials (23,7 %). L’Insee détaille en s’intéressant à la catégorie socioprofessionnelle de la personne de référence du ménage. La distinction est nette entre d’une part les retraités anciens cadres ou profession libérale (65,4 %), les agriculteurs (58 %), les retraités anciens artisans, commerçants, chefs d’entreprise (53 %) et les professions libérales (52,9 %), et d’autre part, les ouvriers non qualifiés (22,5 %) et les autres inactifs n’ayant jamais travaillé (18,3 %). Quant au type de foyer, le taux de détention est plus élevé chez les couples avec (40,3 %) ou sans enfant(s) (47,6 %), que chez les familles monoparentales (30,8 %) et les personnes seules (32,9 %).

Ouvrir une assurance vie en 2019 : une bonne idée ?

Pour diversifier son patrimoine financier, est-il judicieux de souscrire une assurance vie en 2019 ? Rentabilité, répartition des actifs, transparence accrue : voici les données à prendre en compte.

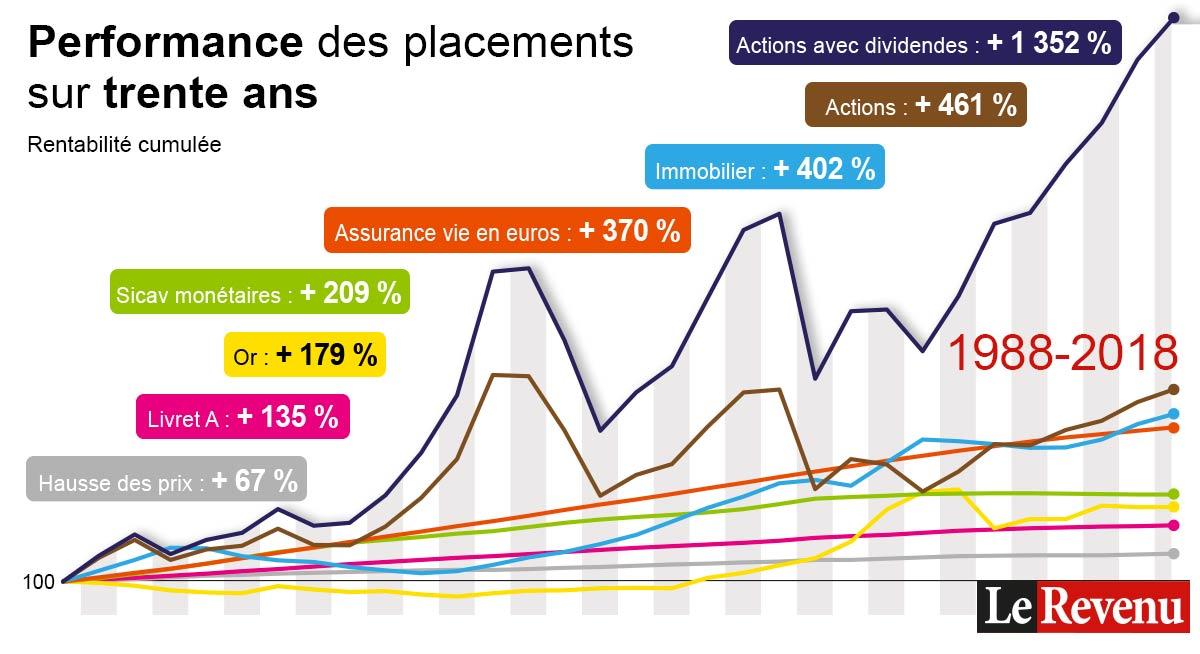

L’assurance vie en 2019, le placement sans risques le plus rentable du marché

Les taux servis par les contrats d’assurance vie en fonds en euros garantis ont tendance à diminuer. Toutefois, leur rendement en 2018 avoisine 1,60 % en moyenne (1,80 % en 2017), certains se démarquant comme le fonds en euros de la MIF rémunéré à hauteur de 2,35 %.

Ce niveau s’avère bien supérieur aux taux des livrets réglementés : 0,75 % pour le Livret A, 1 % pour le PEL. L’assurance vie en fonds en euros garantis reste d’autant plus attractive que l’inflation grimpe à 1,85 % en 2018. Le changement d’année est l’occasion pour les épargnants de diversifier leur contrat selon leur profil d’investisseur, en réfléchissant à la part d’épargne qu’il faut dynamiser.

Assurance vie ou immobilier ?

Pour ceux qui s’interrogent sur le meilleur placement pour investir leur excédent d’épargne à la suite du remboursement total de leurs dettes, l’assurance vie en 2019 peut s’avérer plus intéressante que la pierre. L’investissement immobilier est dépendant de la hausse des taux d’intérêt. Ainsi, un point de hausse du taux d’emprunt fait baisser le prix de l’immobilier de 7 % à 8 %. Bien qu’également touchée par l’évolution des taux, l’assurance vie le sera comparativement moins, tout en garantissant un avantage fiscal certain par rapport à la pierre.

Diversifier la répartition des actifs de l’assurance vie

En 2019, l’épargnant doit aussi arbitrer entre le fonds en euros, sans risques mais à rendement limité, et les unités de compte, risqués mais plus lucratifs à moyen terme. Que faire ? Si l’épargne est entièrement placée sur les fonds garantis, il est temps d’opérer une diversification progressive en Bourse. En revanche, si l’épargne est d’ores et déjà partiellement investie sur les marchés boursiers, il faut veiller à adapter le poids des actifs risqués aux objectifs.

Assurance vie 2019 : des souscripteurs toujours plus informés

La loi PACTE, examinée en seconde lecture en mars 2019 au Sénat, envisage d’imposer plus de transparence sur les frais des contrats d’assurance vie. Cette mesure oblige par exemple les compagnies d’assurance à renseigner leurs clients sur montant des prélèvements opérés sur les supports en unités de compte. Même chose pour les rétrocessions de commissions versées auprès des établissements qui émettent les fonds. Enfin, une fois par trimestre, les assureurs devront communiquer sur la valeur de rachat de chaque contrat. Notez qu’ils sont déjà soumis, via le cadre réglementaire européen, à un devoir d’information et de conseils sur la rentabilité, les divers coûts et les facteurs de risque desdits contrats.

Assurance vie et loi Pacte : portabilité et transfert

Outre cette meilleure transparence, le législateur propose la portabilité des contrats d’assurance vie. Un souscripteur pourra changer d’assurance vie sans perdre l’antériorité fiscale du contrat à condition que le nouveau contrat soit signé avec le même établissement. Autre changement : le transfert de fonds de l’assurance vie vers un plan d’épargne retraite. Cette opportunité existerait pour les contrats de plus de huit ans et pour un souscripteur partant à la retraite au minimum dans cinq ans. Il serait possible d’actionner ce levier jusqu’au 31 décembre 2022.

Zoom sur l’assurance vie Euro-croissance

Produit intermédiaire entre les fonds en euros et les unités de compte, le contrat Euro-Croissance doit être simplifié pour gagner en attractivité. Les fonds devront désormais présenter un taux unifié de rendement à l’instar des fonds en euros. La gamme de fonds éligibles est par ailleurs élargie au capital investissement pour orienter l’épargne vers le financement des entreprises, et plus largement l’économie nationale. Dans le même temps, les compagnies d’assurance ont l’obligation de distribuer au moins un fonds d’investissement socialement responsable (ISR) dans le cadre des placements en unités de compte d’ici au 1er janvier 2020. L’assurance vie s’aligne ainsi sur les autres produits d’épargne qui disposent tous d’une inclinaison solidaire.

Cet article ne constitue pas un conseil à la souscription de produit(s) mentionné(s) dans cette page ou indirectement via lien hypertexte. Souscrire ce(s) produit(s) requiert de se référer à la documentation contractuelle contenant leurs frais et facteurs de risques.

A lire aussi...

Récompenses 2019: Un nouveau Trophée d'Or pour la MIF !

Depuis 1978, le magazine Le Revenu analyse rigoureusement les centaines de contrats…

Les nouveautés fiscales pour 2019

De nombreux changements fiscaux entrent en vigueur en 2019 : outre la revalorisation…

2018 : comment investir traditionnellement et autrement ?

Le retour de l’inflation ternit un peu plus la faiblesse des rendements des livrets…