En bref...

- Préparez votre succession dans le cadre fiscal avantageux de l’assurance vie

- Le libre choix des bénéficiaires de votre contrat assurance vie

- Le capital constitué est reversé aux bénéficiaires désignés au titre de votre contrat assurance vie hors droit de succession dans la plupart des cas

- Un contrat d’assurance vie simple et évolutif, à la portée de tous

- Le capital constitué sur votre contrat est disponible en permanence, sans aucuns frais, pour vivre au mieux votre retraite

- Une épargne totalement sûre qui fructifie sans risque à un rendement attractif

Jurys composés de journalistes

et/ou de professionnels

En détail...

Profitez de meilleures conditions successorales et du cadre avantageux de l’assurance vie

Préparer sa succession, dans les meilleures conditions, tout en vivant au mieux le moment présent sont les enjeux à relever à la retraite.

Le contrat assurance vie Compte Épargne Transmission (1) répond à cet objectif en proposant les meilleures conditions successorales pour la transmission de votre patrimoine. Le moment venu la part de votre patrimoine placée sur ce contrat assurance vie sera reversée aux bénéficiaires que vous avez désignés, et ce hors droits de succession dans la plupart des cas.

Accédez librement à votre capital, sans frais

Votre capital constitué dans le cadre de l’assurance vie reste également disponible en permanence pour vous permettre de maintenir votre niveau de vie, d’aider vos proches et surtout de ne pas dépendre d’eux.

Épargnez à votre rythme

Vous alimentez votre compte contrat d'assurance vie à votre rythme en choisissant les versements programmés pour une épargne régulière ou les versements libres pour une épargne occasionnelle. À tout moment vous pouvez modifier vos choix.

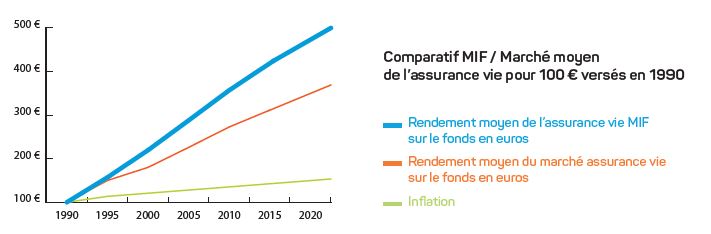

Bénéficiez d’un rendement attractif

Enfin, votre contrat d'assurance vie bénéficie d’un rendement attractif grâce au fonds en euros MIF: 1,70 % (2) en 2020, en toute sécurité. Ce que vous versez sur votre contrat aujourd’hui vous ne pouvez pas le perdre.

Les rendements passés ne préjugent pas des rendements futurs.

Simulateur

Je simule mon épargne

Cette simulation est non contractuelle

Questions fréquentes

L’assurance vie reste-t-elle un placement intéressant après 70 ans ?

Il est, fréquent de s'entendre dire que ce n'est fiscalement plus intéressant mais contrairement aux idées reçues, dans certains cas, l’assurance vie reste la solution à privilégier pour transmettre son patrimoine dans de bonnes conditions fiscales. En effet, en cas de décès seules les primes versées après 70 ans (pour leur montant brut) sont soumises aux droits de succession. Les intérêts capitalisés et les plus-values enregistrées sur le contrat sont transmis sans aucune fiscalité.

Mon capital est-il disponible ou est-il bloqué pendant 8 ans ?

Votre capital est toujours disponible. Néanmoins la fiscalité du contrat assurance vie est plus avantageuse au-delà du 8 ans de détention Au-delà de 8 ans, dans la plupart des cas, vos intérêts ne sont plus fiscalisés. Avant cette date, vous choisissez de les intégrer à votre déclaration de revenus ou optez pour le prélèvement forfaitaire libératoire. La MIF vous conseillera le meilleur choix selon votre situation personnelle.

Peut-on changer le bénéficiaire d’un contrat d’assurance vie ?

Oui, le choix des bénéficiaires est modifiable à tout moment. Néanmoins, si le bénéficiaire a fait part de son acceptation dans le respect des règles en vigueur, il est impossible de modifier votre choix sans son accord.

(1) Le Compte Épargne Transmission est un contrat d’assurance vie en euros à capital garanti de type «monosupport » qui comprend une garantie en cas de vie de l’adhérent-souscripteur au terme du contrat et une garantie en cas de décès de celui-ci en cours de contrat. L’assureur est la MIF.

(2) Nets de frais de gestion et hors prélèvements fiscaux et sociaux.

Document publicitaire sans valeur contractuelle.

A lire aussi...

1,70 % nets servis en 2020 + Gestion sous mandat + SCPI : tiercé…

Dans un contexte durable de taux obligataires bas , la MIF confirme son statut d…

Grand Prix Mieux Vivre Votre Argent 2019: La MIF toujours sur le…

Après avoir occupé la 1ère marche du podium pendant 5 ans, la MIF arrive cette année…

6 idées reçues sur l’assurance vie

38 %, c’est le poids de l’assurance-vie dans le patrimoine financier des Français,…