Mise en ligne le

Contrat d’assurance vie en déshérence, la MIF s’implique

Mise en ligne le

Depuis le 1er janvier 2016, la loi Eckert a renforcé les dispositifs de mise à disposition des capitaux de contrats dénoués par décès de l’assuré à leurs bénéficiaires. Les entreprises d'assurance, dont la MIF fait partie, doivent publier chaque année le nombre et le montant des contrats non-réglés, les démarches, le nombre de recherches effectuées au cours de l'année ainsi que le nombre et l'encours des contrats correspondants.

Qu’est-ce qu’un contrat en déshérence ?

Un contrat en déshérence est un contrat non réglé dont le cas où l’organisme d’assurance n’est pas en mesure de régler les capitaux dus au(x) bénéficiaire(s) suite au dénouement du contrat (arrivée à terme ou décès de l’assuré), quelle qu’en soit la cause.

Si le capital n’est toujours pas réglé 10 ans après la date de connaissance du décès ou du terme du contrat, les fonds sont transférés à la Caisse des Dépôts et Consignations.

Les principales causes de non règlement rencontrées

Il existe plusieurs causes de non règlement :

- Non-connaissance du décès de l’assuré notamment dans le cadre de décès à l’étranger

- Impossibilité de déterminer le ou les bénéficiaires (désignation de la clause bénéficiaire inefficace)

- Impossibilité de contacter le ou les bénéficiaires (changement d’adresse, d’état civil…)

- Non-réponse du bénéficiaire aux sollicitations de l’organisme d’assurance

Quelles démarches pour limiter le nombre de contrats non réglés ?

La MIF poursuit ses travaux afin de rechercher les personnes décédées et leurs bénéficiaires :

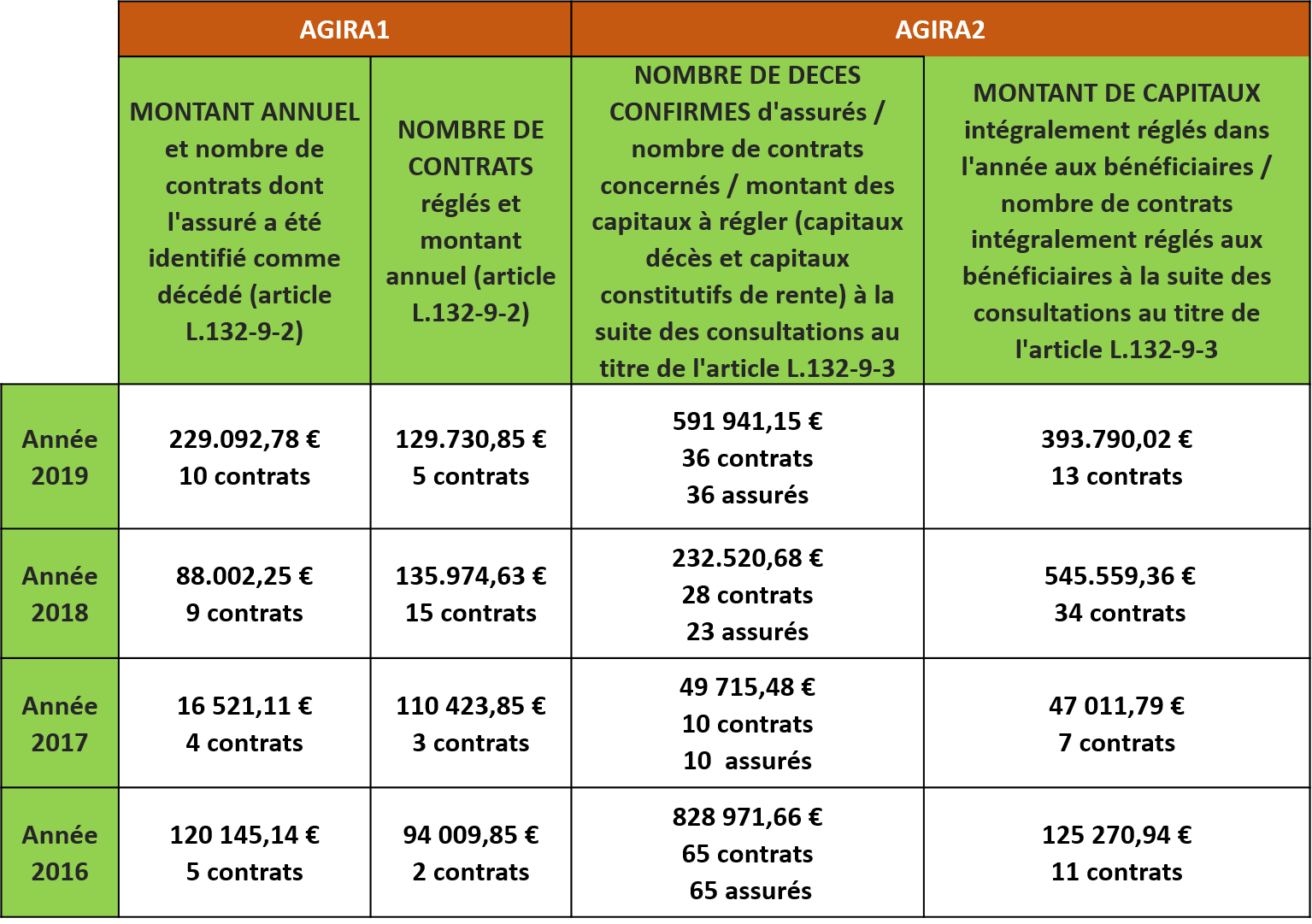

Dispositif AGIRA 1 : La MIF effectue hebdomadairement un rapprochement de sa base avec les fichiers de l’AGIRA (listant les personnes physiques ou morales estimant être bénéficiaires d’un contrat d’assurance vie souscrit par une personne décédée) ;

Dispositif AGIRA 2 : La MIF effectue au moins une fois par an un rapprochement de sa base avec le répertoire national d’identification des personnes physiques (RNIPP) de l’INSEE afin d’identifier les sociétaires décédés ;

Des campagnes de recueil d’information client et de mise à jour de la clause bénéficiaire sont effectuées.

Des recherches en interne sont également effectuées :

- Courrier aux Pompes Funèbres, aux hôpitaux et organismes de tutelles

- Courrier à la dernière adresse connue

- Demande d’information auprès des mairies

- Contact des notaires

- Recherches sur internet et sur les réseaux sociaux

Une société spécialisée dans la recherche de bénéficiaires est régulièrement consultée.

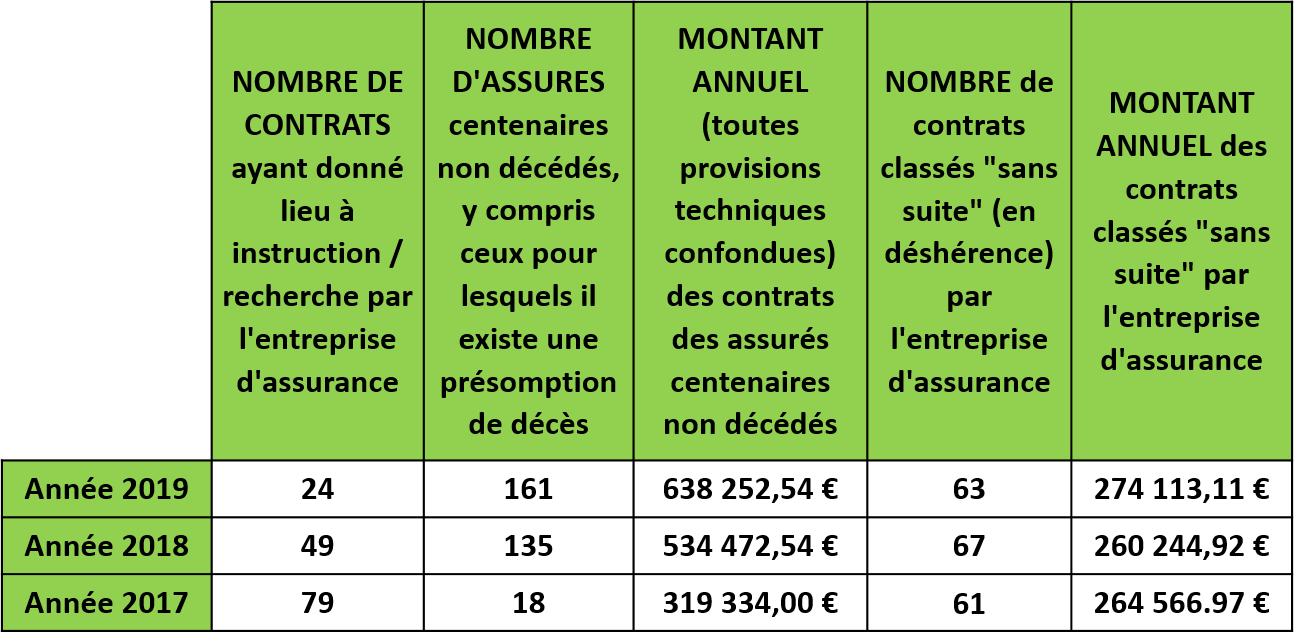

Communication des éléments chiffrés conformément à l’arrêté

du 24 juin 2016

Description des démarches réalisées en matière de traitement

des contrats d’assurance vie non réglés

Nombre et encours des contrats non réglés

A lire aussi...

Grand Prix Mieux Vivre Votre Argent 2020 : la MIF à nouveau…

Pour la septième année consécutive, la MIF se positionne sur le podium dans la…

La MIF soutient l’Institut Pasteur dans son combat contre le…

Acteur de l’économie sociale et solidaire, la MIF a décidé de s’engager aux côtés…

La MIF remporte l'oscar du meilleur contrat d'assurance vie

A l’occasion de la 35ème édition des Oscars de l’assurance vie, la MIF a reçu l…